近日,在暫停幾乎所有投資活動數月后,軟銀選擇進軍物流自動化領域,提出以 “沒有調查,就沒有發言權”。機構在大舉建倉一些行業或個股時,往往會事先做好調研,篩選出有潛力的行業或公司。

如果要問去年哪個賽道機構熱度高,這樣一組統計數據極具說服力:根據東方財富Choice數據顯示,在2022年整個A股市場,有2495家上市公司接待過機構來訪,接待量合計達44.34萬。其中在機構調研榜的TOP5中,這兩家公司分別為埃斯頓和匯川技術兩家公司機構來訪接待量為3812家和3645家,位居第二位和第四位。而這兩家公司來自共一個賽道——機器人。

其中伺服系統匯川技術曾一度在23個工作日內連開31場機構調研,參與機構不僅有大成基金、嘉實基金、睿遠基金、富國基金、銀華基金等頭部公募,也有高毅資產等私募機構,以及摩根大通、富達投資等外資巨頭,火熱程度可見一斑。

復制新能源汽車賽道軌跡?

市場何以投入如此高關注度?有一催化因素不容忽視。

在機器人這一賽道上,去年出現了一劑重要的催化劑,即特斯拉給出市場一個重大預期:計劃推出“比汽車還便宜”的人形機器人“擎天柱”。據馬斯克透露,三五年后人們可以訂購“擎天柱”機器人。

實際上,人形機器人起步時間并不晚,波士頓動力以及本田ASIMO早在10多年前便研發出人形機器人,只不過這些“前輩”均折戟于商業化。

本田ASIMO于2022年4月正式宣布退役,結束了長達22年的表演服務生涯;波士頓動力在技術上擁有優勢,但其11億美元的估值較6年前,下降了66%;作為世界上應用廣泛的人型機器人之一的NAO,銷量僅萬臺左右,更多賣到高校,用于科研教學、比賽。而特斯拉的擎天柱大亮點即有望率先其從家用、商用切入服務領域實現商業化。

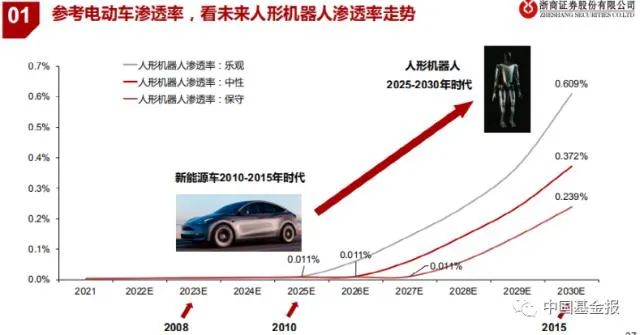

需要指出的是,特斯拉在新能源汽車賽道上的大動作,不僅催生了國內的“蔚小理”和一眾造車新勢力,而且還同時令其大競爭對手——比亞迪迅速壯大。

時至,“蔚小理”這些造車新勢力已經成為新能源汽車領域不容忽視的力量,搶占了傳統日系和德系不小市場份額,其中蔚來更是在高端領域開始搶占BBA市場。而比亞迪更是以在新能源汽車領域打造完整閉環,筑起技術壁壘。該公司在去年全年已經實現新能源乘用車銷量186萬輛,同比增長213%,將特斯拉中國甩在身后,占據國內電車市場份額約32%。

在業內看來,在人形機器人這一賽道上,特斯拉有望再次帶來“鯰魚效應”,就像多年前在電動汽車領域一樣。在業內人士看來,如果特斯拉人形機器人如果終獲得成功,國內也將培育出一批人形機器人行業的“比亞迪”。

實際上,在上,人形機器人概念醞釀已久,但真正落地的玩家寥寥。其中小米在特斯拉的“擎天柱”公布之前,將其人形機器人“鐵大”公之于眾。其他布局與家用和服務機器人領域的廠商基本處于早期融資階段。換言之,這一賽道實際上正處于“群雄四起”的階段。

不過,這一賽道近期出現一個重要變量——優必選在港交所遞表IPO。該公司是國內人形機器人的玩家,也是首家將雙足真人尺寸人形機器人的成本降低至10萬美元以下的公司。

早在2012年優必選便投入人形機器人的研發,歷經多次迭代,在2021年7月發布了新一代大型人形機器人WalkerX,這是國內商業化的雙足真人尺寸人形機器人。2021年10月至2022年3月,Walker在迪拜世博會中國館服務長達6個月,提供超過1000場次的接待導覽服務。據了解,近三年優必選科技已經售出了價值上千萬的大型人形機器人,其人形機器人已經出口至沙特NEOM新未來城。這也是人形機器人商業化案例。

此外,在機器人這一賽道上,政策支持也接踵而至。今年1月19日,工信部等17部門聯合應發《“機器人+”應用行動實施方案》,提出到2025年,制造業機器人密度較2020年實現翻番,服務機器人、特種機器人行業應用深度和廣度顯著提升。同時,要求打造一批“機器人+”應用企業,建設一批應用體驗中心和試驗驗證中心。全方位支持機器人行業發展。

特斯拉闖入、國內廠商嶄露頭角、再配以政策加持。不難看出,機器人這一賽道當前的態勢像極了萬億新能源汽車行業的早期階段。

人形機器人優勢在哪?

盡管人形機器人行業目前仍然處于導入期初期階段,但在業內看來,與其他形態的機器人相比,人形機器人有著其獨特優勢。業內看來,未來人形機器人將會與輪式、雙子等不同形態的機器人分享整個市場蛋糕,多種形態機器人并存將被視為常態。

國盛證券在一份研報中分析,首先長期來看,人形機器人必定不會僅局限于一個特定服務領域,而是應用于制造業、社會服務、家庭服務、養老等方方面面的眾多場景,相比傳統機器人單一處理場景,人形機器人具備對綜合性任務的兼容度。

該機構認為,尤其隨著AI技術,人形機器人未來可塑性更強。從這一點上,近期炙手可熱的ChatGPT,就被視為AI技術商用的一大突破。隨著人機交互技術在語音、語義、肢體等交互能力的成熟,人形機器人靈活適用于更廣闊的To C場景指日可待。

其次,國盛證券方面認為,人形機器人具備更開放的生態、更快的場景適應性及交付速度。世界上的工作大多以人類形態完成,人形使得硬件上具有極大的適應性,任何關節的缺失比如手或腳都會使得替代場景大大受限。

事實上,人形機器人可謂“人氣搜集器”,除了特斯拉的“擎天柱”出道即高光之外,從優必選的股東陣容中,也可以窺豹一斑。這家公司股東名單中不乏騰訊、科大訊飛這樣的互聯網、AI巨頭。

自2013年開啟Pre-A輪融資以來,優必選已經進行過14輪融資。其中比亞迪聯合創始人、正軒投資董事長夏佐全以天使投資人的身份投資優必選,至今仍是該公司主要股東及董事之一,持股5.78%,是創始人以外的大個人股東。

而科大訊飛與旗下訊飛投資早在2015年12月曾以共計900萬美元金額參與優必選A輪融資。此外,優必選2018年1月的C輪融資更是由騰訊領投,包括工商銀行、海爾、民生證券、澳洲電信、居然之家、泰國正大集團、民生銀行、文資華夏、中廣核、鐵投集團、松禾資本等跟投,陣容可謂豪華。

值得一提的是,完成C輪融資后,優必選估值已達百億元,一躍成為全球估值高的人工智能創業公司。

實際上,優必選此次遞表的更大意義在于,此前無論是A股還是港股市場上,并無純正的“人形機器人”概念上市公司,若優必選順利上市,有望成為資本市場“人形機器人股”。

前述提及的受到機構熱捧的匯川技術為伺服系統,處于行業中游環節,而埃斯頓則為工控機器人細分領域主要玩家,市場關注度頗高的綠的諧波主營業務為關鍵零部件諧波減速器。因此,在國內資本市場上,人形機器人整機上市公司是較為稀缺的標的。

而且,從已上市的機器人概念股來看,如果優必選順利實現IPO,其估值有望實現大幅增長。以A股市場為例,當前機器人概念相關的上市公司估值普遍較高。對比來看,綠的諧波市盈率為126倍,埃斯頓PE則達到144倍,匯川技術由于主營業務相對較為分散,估值稍微偏低,但也有46倍PE。

一般而言,在資本市場上,產品越靠近終端用戶,商業模式便越清晰,也更容易獲得較高估值。與競爭對手相比,優必選一方面是更為純正的人形機器人概念公司,另一方面,其產品更貼近終端客戶。

賽道如何演繹?

不過,在市場看來,人形機器人發展不會一蹴而就,在供給端需要持續技術迭代,這一過程或許相當漫長。因此,賽道上的玩家必須考慮的一個至關重要的問題是:在行業真正爆發之前,需要做些什么?

一位券商機械行業分析師曾表示,從行業橫向維度看,如果整機廠商僅在單一應用場景布局,產品商業化勢必面臨適用面過小的問題;而從產業鏈縱向看,如果玩家僅僅停留在下游位置,將會面對零部件成本過高以及供應鏈不可控問題。

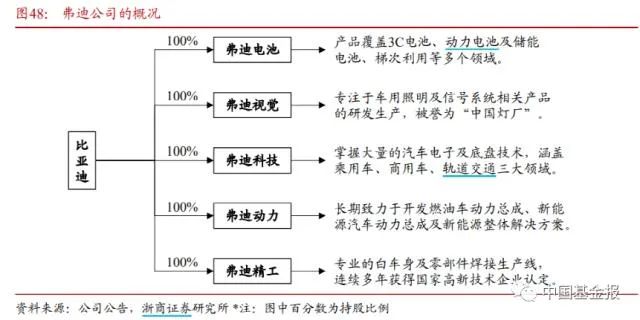

實際上在其他行業中,全棧布局不無先例。以早期新能源汽車賽道為參照,比亞迪布局了五家弗迪公司,將核心零部件環節自主掌握,包括三電系統、照明、模具等。

其中,弗迪電池產品覆蓋動力電池及儲能電池等多個領域;弗迪動力長期致力于開發燃油車動力總成、新能源汽車動力總成及新能源整體解決方案;弗迪精工負責車身及零部件焊接生產線;弗迪科技掌握大量汽車電子及底盤技術;弗迪視覺則專注于車用照明及信號系統相關產品的研發生產,被譽為“中國燈廠”。

此外,在車規級半導體領域,此前計劃IPO的比亞迪半導體擁有從芯片設計、晶圓制造、模塊封裝與測試到系統級應用測試的全產業鏈IDM模式。

回到人形機器人賽道中,當前這一領域規模玩家寥寥,以優必選為例,其自主開發的全棧式、模塊化的機器人及AI技術,目前可作為構建模塊適配及應用于廣泛的企業級及消費級場景,形成了廣泛的產品組合,涉及教育、物流、康養等多個行業。

在教育環節,優必選自2017年以來就提供智能教育機器人產品及解決方案,覆蓋從K12到職業教育、大學的全學段人才培養體系。按2021年收入計算,優必選在國內智能教育服務機器人解決方案產業中排名,市場份額約為20.1%。

在物流領域,其智能物流機器人產品及解決方案在第二年營收就達到1.9億元,同比增長了1402.4%。據了解,優必選未來還將推出新一代無人叉車、戶外無人駕駛物流車、新一代AMR機器人等產品,逐步完善智能物流機器人產品及解決方案。

此外,優必選科技2022年8月31日推出智能康養機器人及解決方案,也在穩步推進業務拓展與應用落地。從整體營收來看,這家在國內具有代表性的人形機器人公司以B端市場為主力,消費級機器人及其他智能硬件設備產生的營收在2022年前三季度同比增速87%。

實際上,中信證券也在一份研報中也認為,在通用型人形機器人尚未能夠大規模商業化之前,在各個細分領域,依然需要特定的機器人產品。

而在產業鏈上下游環節,優必選選擇從“全棧式技術”角度切入。具體來看,優必選不僅是全球首批在消費市場將配備多個伺服驅動器的多關節服務機器人商業化的公司之一,還是全球極少數實現多系列伺服驅動器量產及實際產品應用的公司之一,是全球首家完成小扭矩到大扭矩伺服驅動器批量生產的公司。

根據 OFweek數據,核心零部件成本占比約為機器人中成本的70%,其中減速器、伺服電機、控制器占比分別約為35%、20%、15%。尤其是在控制器環節,國外廠商占據主導地位。根據頭豹研究院數據,2021年發那科、庫卡、ABB和安川占據國內機器人控制器約58%的市場份額。

另外,優必選具備全棧式技術能力,包括計算器視覺、語音交互、機器人運動規劃和控制以及定位導航等技術等等。

長期研發投入 筑行業壁壘

,目前人形機器人玩家若要分享行業紅利,需要把自己練就成“六邊形戰士”。類似的情況早已發生在新能源汽車行業中,比亞迪在海外技術封鎖的大環境下,形成了自己的全棧式技術,一路下來將電機、電控、電池甚至車用半導體IGBT等環節均攬入自己懷中,后收獲了行業增長的紅利。

換言之,國內人形機器人玩家若要與類似特斯拉這樣的廠商“掰手腕”,還需要積極“修煉內功”。在這一過程中,研發費用是個繞不過的坎。在業內看來,這也是衡量科技股的一項硬核指標。

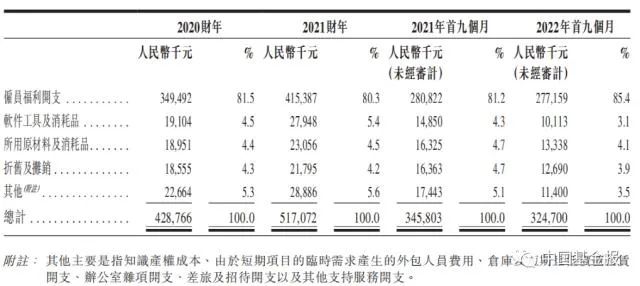

優必選這項數據需要重點提及。在2020年、2021年和2022年前三季度,該公司研發開支分別為4.29億元、5.17億元和3.25億元,占同期總營收的57.9%、63.3%、和61.4%。截至去年12月31日,優必選共聘用736名研發人員。

從A股機器人概念股看來,2022年前三季度,埃斯頓、綠的諧波、埃夫特、匯川技術四家公司的研發費用占比分別為9%、9.7%、7.24%和9.85%,基本在10%左右。在美股科技巨頭中,亞馬遜去年全年研發費用占比為14.24%,而歷來注重研發的META為30.3%。

據悉,其研發開支主要包括研發人員的雇員福利開支、軟件工具及消耗品、所用原材料及消耗品、固定資產折舊及無形資產攤銷。其中雇員福利開支占據超8成占比。

優必選在招股書中也提到,與輪式、四足等其他形態的智能服務機器人不同,人形機器人的生產需要大量研發投資、高昂維護成本、復雜部件及先進技術。因此,高額的生產成本及研發費用是人形機器人商業化的一個主要準入壁壘。

但該公司預期,研發開支佔總收入的百分比將長期呈整體下降趨勢,主要因為其已經擁有全棧模塊化機器人及人工智能技術,另外,研發雇員福利開支也不會因營收規模增長而大幅變動。

2023 年 1 月 17 日,國家統計局發布人口數據,2022 年全國人口減少85萬人,正式進入人口負增長時代。預計隨著未來勞動力人口減少,用工成本上升,將倒逼全產業向自動化升級,“機器換人”將成為大勢所趨。

機構數據顯示,2021年全球及中國智能服務機器人的市場規模已分別達至221億美元及人民幣467億元,于2017年至2021年期間按28.7%及41.0%的復合年增長率增長,于2026年,全球及中國智能服務機器人的市場規模預計將分別達至676億美元及人民幣1558億元,分別按25.0%及27.2%的復合年增長率增長。

面對這塊巨大蛋糕,誰更有能力分而食之,時間和市場會給出答案。

- IoT Analytics*新報告:7大機器視覺應用即將到來! 2024-12-20

- 工廠春招遭遇寒冬,中國制造以后就靠機器人? 2024-12-20

- 邁信EP5系列高性能伺服榮獲CAIMRS 2023產品創新獎 2024-12-20

- 新品發布!華北工控基于RK3588處理器的工業整機BIS-6390ARA-D10 2024-12-20

- ABB 在Gartner? 2022年全球工業物聯網平臺魔力象限報告中被評為“有遠見者” 2024-12-20

- ?SCHURTER | 通過質量實現成功 2024-12-20

- 艾睿光電獲光能杯·2022年中國儲能產業**儲能電站解決方案獎, 紅外熱成像賦能儲能電站 2024-12-20

- 菲誠務擾 | 總有一款適合你 - BC系列通用型PCB連接器 2024-12-20

- 菲尼克斯電氣小型PLC重磅上市! 2024-12-20

- 三菱電機發布全球FA事業全新品牌理念 2024-12-20

- 智能制造布局再落一子 三菱電機深圳中心投入運營 2024-12-20

- 龜井總領事訪問三菱電機深圳智能制造科創中心 2024-12-20

- 得分創歷史新高 施耐德電氣連續六年入選彭博性別平等指數 2024-12-20

- ABB榮獲中國自動化+數字化品牌50強 2024-12-20

- B系列-模塊化一體式IO升級64通道 震撼上市! 2024-12-20

聯系方式

- 電 話:0592-6372630

- 銷售經理:蘭順長

- 手 機:18030129916

- 微 信:18030129916