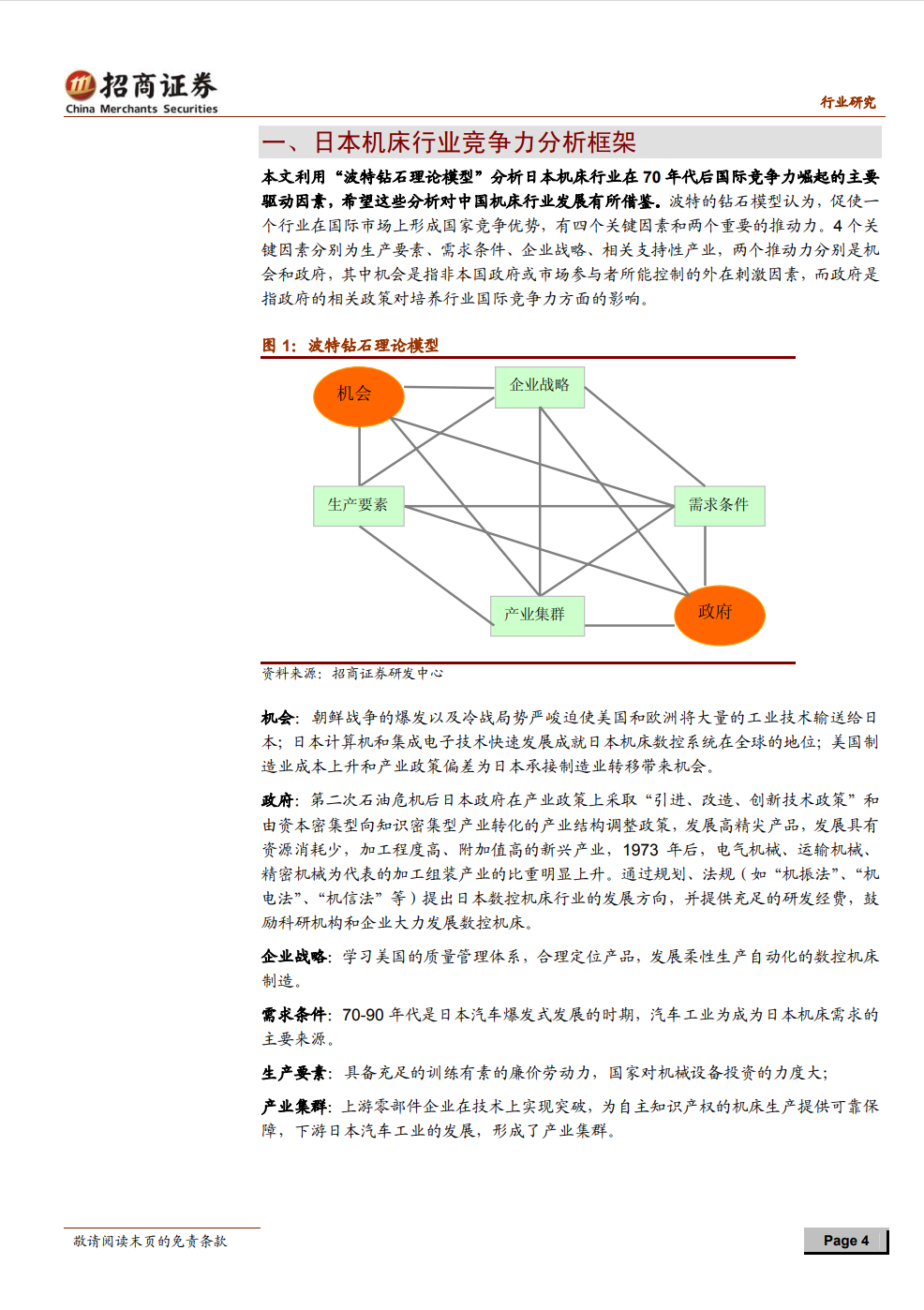

本報告的亮點在于收集了日本機床行業過去三十年的數據,利用“波特鉆石理論模型”分析日本機床行業在上個世紀 70 年代后國際競爭力崛起的驅動因素,希望對判斷中國機床行業乃至裝備制造業發展方向有所借鑒。

過去三十年是日本機床出口穩步提高,國際競爭力崛起的階段。回顧目本 CDP、機床產值及進出口數據,日本機床行業與日本乃至全球經濟周期性變化相關,機床行業景氣度略滯后于CDP的變化。雖然自1970年以后,日本機床行業受宏觀經濟影響經歷了6次衰退,但是日本機床的產值1982年超過德國后一直居***一。

日本機床工業的兩個發展階段:一是政策和投資拉動階段,20世紀50-70年。日本經濟增長方式主要是政府投資驅動,日本政府投資占設備投資之比在20%左右,同時政府出臺措施加快設備更新;二是出口拉動階段,1978年、1990年的26.4%,1990年后日本經濟泡沫破裂,本土制造業開始萎縮,需求陷入低迷,而海外訂單比例持續提高,到2008年來自海外的訂單已經國內需求達到了56.4%。

日本機床行業競爭力諸因素分析:日本政府在機床工業發展中的功勞卓著;生產要素**化助推機床行業發展,其中包括勞動力素質提高和自主創新;機床工業與上游零部件及下游汽車工業同步發展,并形成產業集群;日本機床企業戰略重點圍繞技術創新、質量管理;二十世紀80年代美國機床行業的衰退使日本迎來機遇,國際產業轉移偶然中存在著必然性。

歷史如此之相似。上個世紀七十年代,日本制造業崛起之時面臨過石油危機的考驗,制造業調整的時間為兩年;中國在本世紀的金融危機中受益政府 4 萬億投資計劃拉動,機械產品需求的恢復程度遠好于其它國家和地區。與上世紀80年代的日本類似,中國也面臨著貨幣升值的壓力。與日本70-80年代類似,中國仍將享受”人口紅利”。

天時地利:中國機床工業處于中國制造業大發展的背景之中,中國又是全球*大的機床市場;同時,中國還是汽車和工程機械全球*大的生產基地。制造業向中國轉移的趨勢不可阻擋,歷史經驗證明制造業轉移與機床行業的發展相輔相成,當年日本汽車工業崛起為機床帶來全球需求。

歷史不會簡單重復,路漫漫其修遠兮。機床需求與制造能力不匹配;技術引進受制于人,技術創新速度緩慢;中國機床產業政策不到位,研發投入大,回收周期長;行業集中度不高,收購兼并受地域分割限制;機床企業以國有股權占主導,歷史負擔重,公司治理結構與企業機制有待完善。

- 每年69億美元搞傳感器基礎研發!美國國家科學基金會發布:傳感器革命 2024-12-20

- 工業軟件行業在新技術、新產業、新模式等方面發展情況和未來趨勢 2024-12-20

- 制造業中的機器人技術是威脅還是機遇? 2024-12-20

- 制約中國智能制造發展問題、工業機器人的大規模應用瓶頸問題探討 2024-12-20

- 首批!7家企業通過《低代碼開發平臺能力要求》評價 2024-12-20

- 工信部等七部門發布《智能檢測裝備產業行動計劃》, 講了什么?跟我們有什么關系? 2024-12-20

- 長江傳感CPY背景抑制光電式傳感器 2024-12-20

- 出臺41萬臺!2024年這類機器人將再次達到收入峰值? 2024-12-20

- 協作機器人長河潮涌起,“商業化”成企業新船票? 2024-12-20

- 工業機器人熱點正由“硬”轉“軟” 2024-12-20

- 制造業“智改數轉”成“必答題” 2024-12-20

- 數字工廠的未來:IIoT+工業 4.0 2024-12-20

- 一圖看懂什么是黑燈工廠 2024-12-20

- MHP和慕尼黑大學發布2023年工業4.0晴雨表 2024-12-20

- 東土邊緣+控制+視覺+HMI齊上陣,助推3C行業快速轉型 2024-12-20

聯系方式

- 電 話:0592-6372630

- 銷售經理:蘭順長

- 手 機:18030129916

- 微 信:18030129916