2023年度低壓電器行業

市場與應用發展狀況

背景

/ BACKGROUND

上一期公眾號中,中國電器工業協會通用低壓電器分會理事長尹天文先生在《新時期低壓電器行業發展再思考》主旨報告中重點發布了2023年行業總體經濟運營狀況及關鍵核心數據,行業整體運行良好,主要產品產量發展總體較為平穩。

本期將基于《新時期低壓電器行業發展再思考》主旨報告對市場與應用發展狀況進行重點解析,為低壓電器行業在新時期的發展指明方向,更為行業未來的發展路徑提供明確的指導和深刻的啟示。

1

應用行業大環境

中國GDP為126.06萬億元,GDP增速為5.20%,人均GDP為8.94萬元/人;同時,全國全社會用電量9.22萬億千瓦時,人均用電量6539千瓦時;全社會用電量同比增長6.7%,增速比2022年提高3.1個百分點,國民經濟回升向好拉動電力消費增速同比提高。

從低壓電器的行業應用分類來看:

通用市場中涇渭分明,基礎建設中的工業和電力電網保持中低速增長,房地產行業投資快速下降,新開工面積大幅下降,短期內仍處下行通道。

市場中新基建行業增速相對穩健,增速維持在10%~40%之間;新能源行業增速不斷提升,增速達到50%~210%,國內企業全球占比也大幅提升。

從整體應用占比來看市場已經基本趨近50%,平衡時間點在快速前移,將逐漸過渡到以專用產品為主導市場的格局中。通用市場低壓電器2023年需求下滑約6.4%,市場低壓電器2023年需求增長14.7%。

2

電力電網市場需求特征

2023年電力工程(含電源工程和電網工程)新增投資14950億元,同比增長18.6%。

從電源側來看,整體投資均有所增加,新能源持續高速增長帶動明顯,電源工程整體同比增長30.1%。從電源側發電結構來看,火電仍是發電量的主力貢獻方。

從電網側來看,2018至2023年,隨著一輪特高壓及農網改造結束,電網投資額基本保持穩定。

從電源和電網的匹配情況來看,電源投資中90%為非化石能源,消納壓力逐年增加,電網尤其配用電側逐漸成為短板。隨著新型電力系統的快速推進,新型配用電系統預計將迎來新一輪增長周期,顯著帶動智能化低壓電器產品增長。

3

光伏市場需求特征

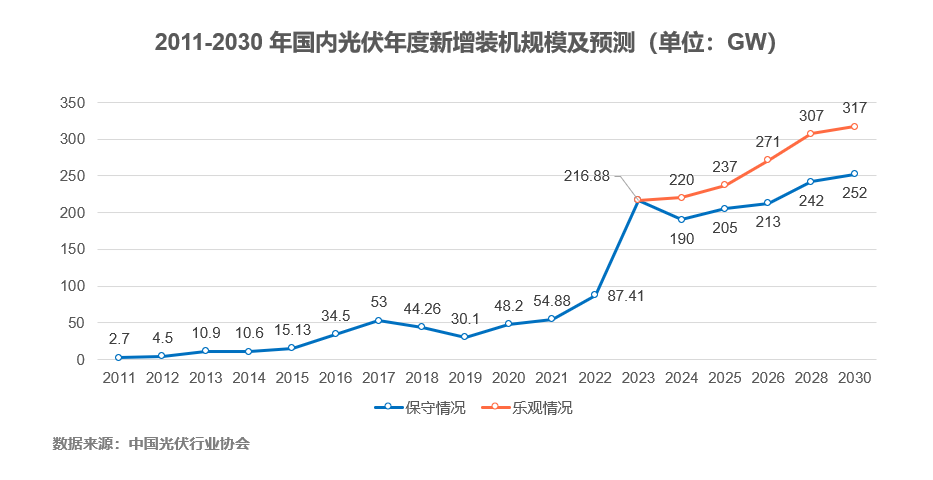

圖片

2023-2024年度,我國光伏新增市場將繼續維持200+GW的高位平臺。其中大基地電站項目增長動能尤其強勁,新增裝機反超分布式,占比達到55.6%。光伏海外市場隨著組件及系統價格的進一步下探,逐步出現“量增價減”的現象。

市場三大動向:

1、受三批基地項目帶動,短期內集中式光伏新增裝機反超分布式,未來仍以分布式為主要發展方向,但分布式受備案以及消納等因素影響較大;

2、組件及系統價格快速下降,行業加速內卷;

3、消納紅線逐步放開,市場化進程加速;

市場三大特點:

1、組串式逆變器依舊發展迅猛,占比約80%。功率方面,組串式由230kW提升至294kW,截至2024年中,大功率已分別達455kW;

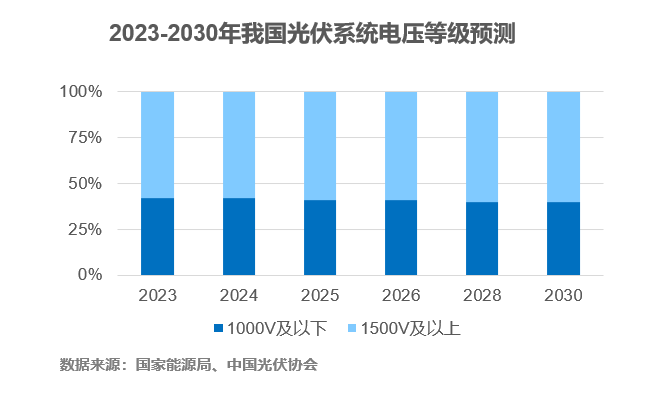

2、2023年國內直流電壓等級為1500V及以上的市場(大型地面電站及小部分工商業)裝機125GW,占比約57.8%;

隨著逆變器均在往大容量發展,逐步標配直流拉弧/絕緣監測/主動關斷單元,同步帶動低壓電器額定電壓、電流、功率密度等參數的提升;

3、隨著各環節效率持續增長,組件、逆變器在效率提升方面有了進一步提升:

組件方面,TOPCon等新技術推廣速度超出預期,量產光伏電池板轉化效率逐步突破25%;

700W已成為組件企業標配,MPPT電流大超過80A;

逆變器方面,在直流2000V及大容量化的趨勢下,效率已普遍突破99%;

4

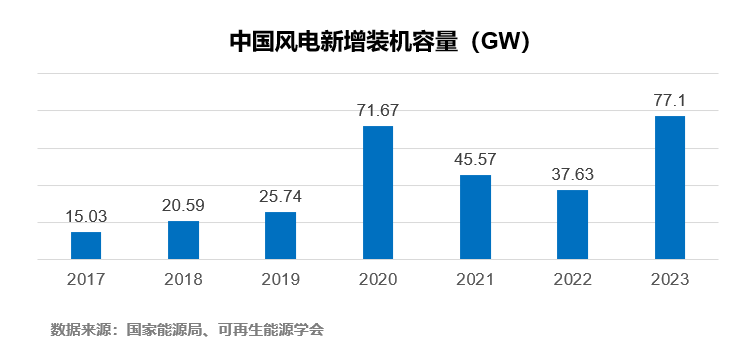

風電市場需求特征

風電市場達成海陸雙增長,2023年,全年風電新增裝機77.1GW,同比快速增長58%;累計裝機達到440GW,同比增長20.7%;

停止補貼后達成海陸雙增長,并超越2020補貼退坡搶裝期數據,累計裝機類型占比:陸風92.1%,海風7.9%。

市場兩大特點:

1、技術路線迭代加速,無論在機型功率、安裝平臺能力均有明顯提升,且隨著仿真、中試等能力的提升,行業技術換代周期將進一步縮短至1年以內;

2、應用領域發展多元化,以 “沙戈荒”為重點的大型風電光伏基地建設正加快推進,對低壓元器件的環境可靠性等提出更高要求。海上風電仍受重視,并逐步向深遠海發展,在未來AC1380V更高電壓平臺的加持下,市面上開始涌現額定電流超過8000A的超大容量框架斷路器。

5

儲能市場需求特征

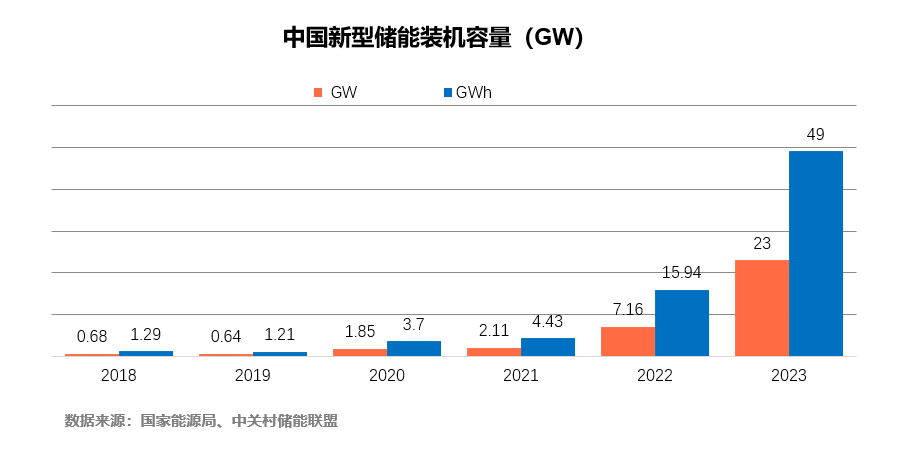

新型儲能迎來全面爆發,主要產品為MW級集中式大儲,多采用集裝箱一體機的形式,占比約90%。

2023年,我國新型儲能新增裝機23GW/49GWh,同比增長210%;

全國已建成投運新型儲能項目累計裝機31.39GW/66.87GWh,平均儲能時長2.1小時;

技術路線多樣化,鋰離子電池儲能仍占主導地位,占比97.4%。

應用層面則呈現多樣化發展格局

①發電側與電網側:

電網側獨立儲能電站規模已超過了發電側新能源配儲規模;

主要產品為MW級集中式大儲,多采用集裝箱一體機的形式,占比約90%;

隨著儲能系統容量上升,高壓直掛等構網型儲能方案在行業中逐步成為新熱點,支撐電網與獨立運行能力更強;

②用戶側:

“能耗雙控”等政策推進工商業儲能的快速發展。

四大市場動向:“三升一降”

1、功率密度提升:系統方面1500V系統成為主流解決方案;電芯、逆變器、系統容量同步快速提升;

2、多維安全已成為行業首要關注點:高安全電池、高精度多物理量傳感采集預警及熱失控管理算法、高穩定性材料、精細化消防系統等;

3、系統轉換效率快速提升:在運儲能電站平均轉換效率87%,平均綜合效率79%,新建電站能效持續提升;

4、系統成本逐步下降:高電壓、大電芯、開發利用率均有較大突破,促使capex、opex進一步下降;

發展趨勢:

系統直流側大電流超過3000A(單路)/6000A(兩路并聯),直流拉弧、并聯環流等問題日趨嚴重,對高電壓、大容量、高可靠性、低成本的直流電器需求進一步增長。

6

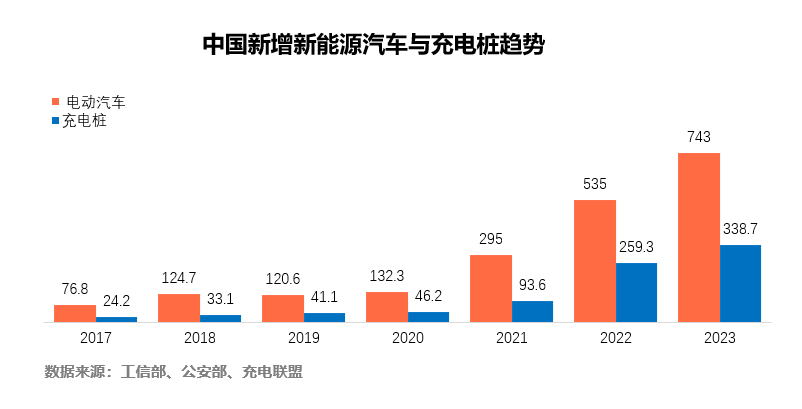

充電樁市場需求特征

2023年新能源汽車銷售743萬臺,同比增長38.8%,新能源汽車的滲透率達到了30.3%;

充電樁新增裝機338.7萬臺,同比增長30.6%,車樁比達到2.2:1。

市場特點:

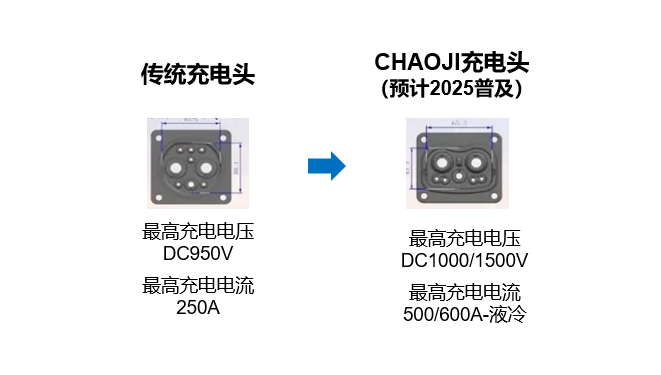

充電樁市場隨著新一代“CHAOJI充電”標準的發布,新一代超充充電技術架構基本定型,高充電電壓可提升至DC1000V以上甚至高至1500V,高液冷充電電流將升至600A,充電功率進一步擴大,對接觸器等低壓電器的適應性要求將進一步調整。

7

市場及應用發展總結

隨著行業的發展,尤其是新能源的快速帶動,對低壓電器提出了更快、更高的要求,既是機遇也是挑戰。

- 中控技術中標焦煤集團項目,“AI+機器人”多場景協同應用實力出圈 2024-12-28

- AVEVA劍維軟件:協同合作伙伴挖掘數字“金礦” 2024-12-28

- 【白皮書】要綠色,也要發展:這就是數字化和化工熱血沸騰的組合技! 2024-12-28

- 匯川主導 兩大創新聯合體引領產業再升級 2024-12-28

- 西門子如何加速落地 “工業元宇宙”? 2024-12-28

- GreyOrange x 海柔創新:軟硬件強強聯合,開啟自動化倉儲新篇章 2024-12-28

- 皮爾磁:通過FSoE技術實現靈活的自動化 2024-12-28

- 皮爾磁:融合教學,安全先行 2024-12-28

- ABB被研究分析公司Verdantix認定為資產績效管理領域的lingxian者 2024-12-28

- 烽臺科技打造工業安全和商用密碼綜合解決方案,驅動數智化轉型 2024-12-28

- 入主一年后,浪潮工業互聯剝離一青島信息公司 2024-12-28

- 上海:創建國家人形機器人制造業創新中心 打造一批賦能制造應用場景 2024-12-28

- 完善公司傳感器產品線,這家企業與關聯方設立合資公司 2024-12-28

- 兆威機電美國子公司正式成立 2024-12-28

- TE Connectivity 公布 2024 財年第三季度財報 2024-12-28

聯系方式

- 電 話:0592-6372630

- 銷售經理:蘭順長

- 手 機:18030129916

- 微 信:18030129916